Dernière mise à jour: 16 janvier 2020

Ci-après un récapitulatif du taux d’impôt sur les revenus salariaux et des cotisations salariales et patronales qui restent en 2020 au même niveau qu’en 2019.

L’impôt sur le revenu reste à 10%, tout en sachant qu’il y a certaines catégories de salariés, tels les développeurs de logiciels, qui restent pour l’instant exemptées du paiement de l’impôt sur le revenu.

Le bénéfice fiscal applicable dans le domaine des constructions à partir du 1er janvier 2019 est maintenu, c’est-à-dire l’exemption du paiement d’impôt sur le revenu salarial et de certaines charges sociales obligatoires.

Pour mémoire, le bénéfice dans le domaine des constructions est accordé selon les dispositions de l’article 60 (5) du Code Fiscal, tel que modifiées par les Ordonnances d’Urgence de Gouvernement n° 114/2018 et 43/2019. Cette exemption est octroyée pour les revenus salariaux obtenus pendant la période 01.01.2019 – 31.12.2028, sous certaines conditions, à savoir :

1. Les employeurs ont pour objet d’activité le domaine des constructions, ainsi que d’autres domaines connexes expressément prévus par l’article 60 (5) du Code Fiscal ;

2. Le chiffre d’affaires réalisé à partir des activités correspondant aux codes NACE susmentionnés représente au moins 80% du chiffre d’affaires total réalisé.

- Pour les sociétés déjà constituées au 1er janvier, le chiffre d’affaires pris en compte est le chiffre d’affaires réalisé pendant l’année fiscale précédente; si le chiffre d’affaires est d’au moins 80% du chiffre d’affaires total, les employeurs bénéficieront de la facilité fiscale pour toute l’année respective.

- Pour les sociétés enregistrées au Registre de Commerce après le 1er janvier de l’année courante, le chiffre d’affaires pris en compte est le chiffre d’affaires réalisé depuis l’enregistrement, y compris celui du mois pour lequel la facilité fiscale est appliquée;

- Pour les sociétés existantes au 1er janvier, mais dont le chiffre d’affaires réalisé des activités susmentionnées ne représente pas au moins 80% du chiffre d’affaires total de l’année fiscale antérieure, on prend en compte le chiffre d’affaires réalisé à partir du début de l’année y compris pendant le mois pour lequel la facilité fiscale est appliquée.

Le calcul et le paiement de l’impôt dû par le salarié sera fait comme jusqu’à présent, à savoir qu’il sera calculé et prélevé à la source par l’employeur, qui versera les sommes correspondantes directement à l’Etat.

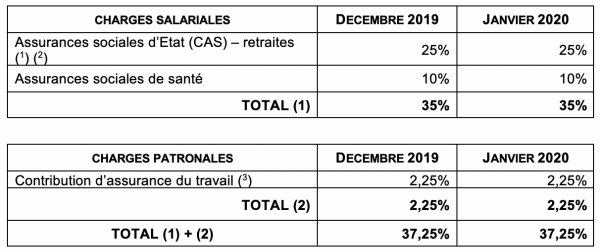

Ci-après le tableau comparatif des contributions applicables à compter du 1er janvier 2020 :

(1) Ce taux comprend le taux de 3,75% afférent au fonds des pensions administrées en régime privé; selon les dernières modifications apportées par le législateur ; les personnes contribuant à un fond public de retraite administré privé peuvent opter, après une participation de 5 ans audit fond de retraite, de continuer de verser ou non leur contribution de 3,75 % dans ce fond ou de le diriger vers le système public de retrait géré par l’Etat. A noter que dans le cas spécifique des salariés des employeurs activant dans le domaine des constructions et certains domaines connexes, le taux de la CAS est diminué de 3,75% jusqu’au 21,25%, pour la période 01.01.2019 – 31.12.2028.

(2) A partir du 1er janvier 2018, pour le travail dans des conditions particulières, respectivement dans des conditions spéciales, l’employeur doit payer une contribution CAS de 4% du revenu brut réalisé par le salarié, soit une contribution de 8%;

(3) Les employeurs activant dans le domaine des constructions et certains domaines connexes doivent une contribution représentant 15% de la contribution d’assurance du travail standard de 2,25%.

A noter aussi qu’à partir du 1er janvier 2020, le salaire minimum brut garanti au niveau du pays est passé de 2.080 lei par mois (environ 435 Euro) à 2.230 Lei par mois (environ 466 Euro), pour les salariés embauchés à plein temps; pour les salariés embauchés sur des fonctions qui demandent des études supérieures, ayant une ancienneté d’au moins un an dans le domaine des études supérieures, le salaire minimum reste 2.350 lei (environ 491 Euro).

De même, le salaire minimum reste de 3.000 lei par mois (environ 627 Euro) pour les salariés activant dans le domaine des constructions, ainsi que dans des domaines connexes, tel que prévu par l’OUG n° 114/2018.

A noter que le gain salarial moyen brut prévu pour 2020 dans la loi sur le budget des assurances sociales d’Etat est 5.429 lei (environ 1.136 Euro).